Руководство

«Расчет стоимости заказа»

Для выполнения расчета стоимости работ по выпуску продукции необходимо заполнить исходными данными нормативы себестоимости продукции и различные прайс-листы на услуги типографии, включая репроцентр. В системе «Адъютант» заложены две методики расчета полиграфических заказов:

Модель пооперационной стоимости

Расчет плановой себестоимости заказа

Во всех технологиях при расчете стоимости изделия составляется пооперационная карта, отдельно рассчитываются стоимость услуг препресса и стоимость расходных материалов.

Модель пооперационной стоимости основана на определении стоимости по всем технологическим операциям, например, для офсетной печати стоимости приладки (в зависимости от формата и красочности) и стоимости одного прогона (т.е. оттиска печатного листа). Пооперационный расчет стоимости характерен для типографий, специализирующихся на выпуске рекламной продукции и экспресс печати. Для этого рынка характерен довольно стабильный ценовой уровень операций, определенный рынком этих услуг.

На основе технологического процесса происходит автоматический расчет базовой стоимости заказов.

Продажная цена может отличаться от базовой на размер предоставленной скидки или наценки.

КАЛЬКУЛЯЦИЯ

Расчет ведется для каждой единицы оборудования по введенным заранее нормативам отходов в зависимости от тиражей, на приладку и классификации работ по группам сложности.

По кнопке «Рассчитать» пересчитывается и количество и стоимость, но если количество изменено в ручную, то после этого следует по кнопке «Калькулировать» выполнить операцию калькулирования, при этом количество не изменяется, а пересчитываются только стоимости.

Для расчета стоимости заказа необходимо указать ставку НДС (по умолчанию ставка НДС задается в справочнике «Конфигуратор»).

Система выполнила калькуляцию, выдала стоимость по каждой полиграфической операции и учла стоимость материалов по каждой детали. Для просмотра итоговой калькуляции заказа нажмите на поле «Итого с НДС».

Можно просмотреть пооперационно, как система рассчитала стоимостные показатели. Стоимость работ определяется, кроме всего прочего, уровнем закладываемой в цену рентабельности.

Плановый уровень рентабельности автоматически приходит из справочника «Конфигуратор системы», где он задается заранее. При необходимости можно вручную общую стоимость заказа или цену за единицу продукции. При этом автоматически пересчитывается коэффициент надбавки/скидки работ и материалов.

Стоимость материалов при калькуляции берется не со склада, а из прайс-листа на материалы. Данные таблицы «Калькуляция» позволяют вести с заказчиком документально обоснованный разговор о том, как складывается отпускная цена. Чтобы изменить текущую калькуляцию нажмите кнопку «Снять фиксацию стоимости», и введите необходимую стоимость заказа.

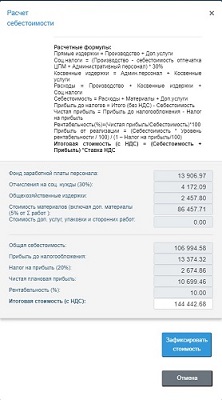

По кнопке «Расчет себестоимости» открывается форма для просмотра формул расчета плановой себестоимости заказа.

По кнопке «Рассчитать по тиражам» на форме приема заказов предоставляются следующие возможности:

- автоматическаяалькуляция заказов с заданием произвольного шага по тиражам с выдачей коммерческого предложения заказчику,

- просмотр калькуляции в коммерческом предложении.

Вторая технология основывается на понятии часовой тарифной ставки работы оборудования. Для каждой операции исходя из нормативов производительности оборудования рассчитываются затраты времени на каждую операцию. Себестоимость заказа складывается из стоимости машинного времени и суммы всех затрат, отнесенных на заказ. Используя данные из справочника «Статьи расходов» рассчитываются прямые и косвенные затраты и далее вычисляется общая плановая себестоимость.

Плановая себестоимость – это сумма всех затрат предприятия применительно к единице измерения, например, затраты себестоимость печатного листа — это все затраты на печать за период деленные на количество отпечатанных за период листов. Затраты подразделяются на прямые и косвенные издержки.

Прямые затраты регистрируются в разрезе заказов и единиц оборудования. Косвенные - вводятся в разрезе статей затрат по результатам деятельности за отчетный период. Система поддерживает следующую структуру затрат.

Статьи прямых затрат:

- фонд заработной платы производственного персонала (ФЗП),

- накладные расходы за аренду, лизинг на единицу,

- бумага и основные расходные материалы,

- электроэнергия.

Оплата труда производственного персонала разделяется по оборудованию и задается в категории «Производственный персонал - Фонд заработной платы».

Накладные расходы также разделяются по оборудованию. Они включают в себя расходы на обслуживание оборудования, из расчета за единицу операции. Накладные расходы задаются в категории «Производственные расходы - за аренду, лизинг на единицу».

Для расчета себестоимости используется стоимость материалов, рассчитанная в модуле «Прием заказов».

Статьи косвенных затрат:

- ФЗП административного персонала,

- ФЗП вспомогательного персонала.

Оплата труда административного и обслуживающего персонала задается в категории «Фонд заработной платы – административный персонал» и «Фонд заработной платы – обслуживающий персонал».

Общехозяйственные издержки:

- услуги промышленного характера,

- вспомогательные материалы,

- коммерческие затраты,

- отчисления в социальные фонды,

- проценты по кредиту, лизингу,

- содержание оборудования,

- коммунальные услуги,

- прочие затраты.

Общехозяйственные издержки задаются в категории «Накладные расходы по реализации».

Ставки налогов:

Налог на добавленную стоимость,

Отчисления на социальные нужды (СФР):

- взносы в пенсионный фонд,

- отчисления в ФМС,

- платежи в страховой фонд.

Налог на прибыль.

В системе «Адъютант» используется привязка к производственному оборудованию.

Количество рабочих часов в текущем месяце (Т раб час) определяется в календаре рабочего времени, который задается в справочнике подразделений.

Нормы времени и выработки (величина производительности оборудования) в зависимости от группы сложности задаются в справочнике «Производительность».

Нормы времени на приладку задаются в справочнике «Оборудование».

Косвенные издержки:

Берутся в пропорциональной доле оплаты административного и обслуживающего персонала к общему ФЗП производственного персонала.

Распределяются на производственное оборудование в зависимости от весовых коэффициентов (VКФ).

V КФ = площадь, занимаемая оборудованием (кв. м) + мощность оборудования (квт).

Рассчитывается суммарный коэффициент (∑ VКФ) для всего оборудования по типографии.

Себестоимость заказа в полиграфии складывается из стоимости машинного времени и суммы всех затрат, отнесенных на заказ. В системе рассчитываются затраты времени на каждую операцию. Используя данные из справочника «Себестоимость» рассчитываются прямые и косвенные затраты и далее вычисляется общая плановая себестоимость.

Описанный выше порядок расчетов позволяет рассчитать заказ любой сложности за считанные минуты даже во время телефонного разговора. Но расчет можно еще ускорить, если заранее подготовить для разных видов продукции шаблоны расчета, которые определяют типовые наборы операций и материалов. При этом можно менять любые параметры продукции, учитывая текущие потребности заказчика и особенности производства. Шаблоны не только ускоряют расчет, но и повышают его точность, в условиях, когда менеджеры не имеют достаточно глубоких технологических знаний.

© 2024 Программа «Адъютант-Полиграфия» официально зарегистрирована Федеральной службой по интеллектуальной собственности в Реестре программ для ЭВМ.

Регистрационный № 2021617399 от 13.05.2021 г.